SK텔레콤이 11월 1일 인적분할로 한 달간 거래정지였으나 내일부터 거래가 재개됩니다. 우리 가족은 SK텔레콤 가족 할인을 받아 통신비가 1인당 2만5천원밖에 나오지 않습니다(4G 요금제). 통신사를 SK텔레콤으로 만들어 보니 자연스럽게 통신사 주식 중 SK텔레콤 주식을 인수하게 되었습니다. 편향이죠.

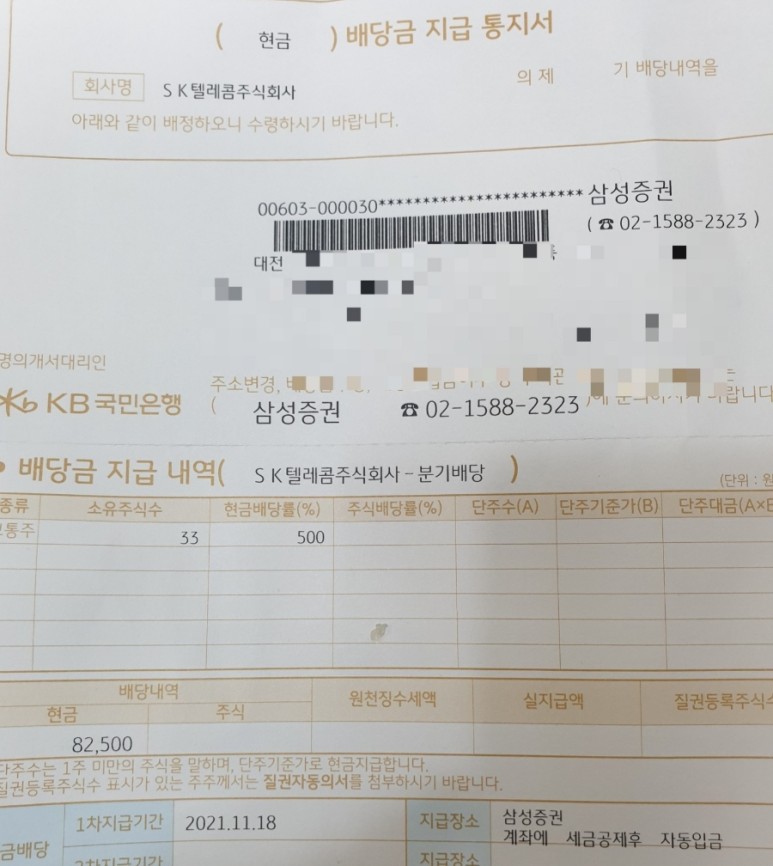

SK텔레콤은 원래 상반기 배당 1000원, 하반기 배당 9000원을 주었습니다. 올해부터 주주친화정책의 일환으로 2500원씩 분기배당으로 전환했습니다. 미국처럼 분기 배당으로 바뀐다는 것은 좋은 현상입니다. 저는 현재 33주 보유 중이며 이번에 82,500원의 세전 배당금을 수령했습니다.

이 데일리기사에서 발췌한 SK텔레콤은 인적분할을 통해 기존 통신사업사인 SK텔레콤과 SK스퀘어라는 신설법인으로 나뉩니다. 인적분할 비율은 SK텔레콤 6, SK케어4의 비율입니다. 인적분할을 하면서 5대 1 액면분할을 시행해 주가가 30만9500원에서 6만1900원으로 떨어질 예정입니다.

뉴시스 기사에서 발췌한 SK텔레콤은 자회사로 SK브로드밴드, SK텔링크 등을 보유하고 순수 통신사가 됩니다. SK스퀘어는 SK하이닉스와 미래 성장 가능성이 높은 ADT캡스, 11번가, T맵모빌리티, 콘텐츠웨이브, 원스토어, SK슐더스 등의 자회사를 갖게 됩니다.

인적분할 후 통신사만 있는 SK텔레콤이 모호하긴 합니다. SK하이닉스가 떠나가는 게 큰 것 같아요. 순수하게 배당만 보고 투자해야 하는 상황입니다. 5G 가입자 수가 지난해 100만명 늘었지만 엄청난 성장을 보이기는 어려워 보입니다. 다만 안정적인 현금흐름으로 다른 통신 관련 M&A를 통해 외향 확장을 하게 된다면 성장성도 확보할 수 있을 것입니다.

SK스퀘어는 자회사만 봐도 성장성이 두드러집니다. 그런데 조심해야 할 점이 있어요. 새 지주회사 지분법에 따라 지주회사는 자회사 주식을 최소 30% 이상 보유해야 합니다. 그런데 SK스퀘어는 SK하이닉스 지분을 21%만 보유하고 있습니다. SK하이닉스 지분을 9% 더 인수해야 하는데 현재 시가총액 기준으로 8조원이나 되는 돈입니다. SK스퀘어는 이 8조원의 자금을 다른 자회사 상장(IPO)을 통해 확보할 계획입니다. 내년에 원스토어, SK슐더스, 11번가의 IPO를 계획하고 있습니다. 이들 자회사가 상장됐을 때 지주회사의 할인을 받을 위험이 있습니다.

SK스퀘어는 통신사업이 없기 때문에 외국인 지분율 49% 제한이 없어집니다. 통신사는 국가기반사업이기 때문에 외국인 지분율이 49%로 제한되어 있습니다. 예전에는 SK텔레콤 주식을 외국인이 더 매수하고 싶어도 매수할 수 없었습니다. SK스퀘어는 이런 제한이 없기 때문에 외국인이 SK스퀘어 자회사가 좋아 보이면 원하는 만큼 매수할 수 있게 됩니다. 외국인 수급은 더 좋아질 것으로 보입니다.

내일 SK텔레콤과 SK스퀘어가 재상장되면 새로운 IPO 기업처럼 상한가 제한이 130%까지 풀리게 됩니다. 주가 예측은 불가능하지만 제 생각에는 SK스퀘어 주가는 시초가보다 오를 가능성이 높고 SK텔레콤은 시장 분위기가 좋지 않아 지지부진한 것 같습니다. SK텔레콤 주주인 저의 내일 대응은 아무것도 하지 않는 것입니다. SK텔레콤은 배당 목적으로, SK스퀘어는 향후 성장성을 보고 보유할 생각입니다.