자본 소득세 특별 공제 조건 정보

집이나 당사자를 소유 한 사람에게 판매하는 경우, 이체 가격 내에서 일정 금액의 필요성에 대한 After -Deductions에 대해 세금을 납부해야합니다. 이는 세금 금액을 줄이는 시스템을 의미하며, 종종 장기 전문가의 약어라고합니다.

우리는 부동산 자산을 구매할 때의 판매 시간 및 취득세와 같은 다양한 세금을 지불하고 소유권 양도에 의해 생성 된 이익에 부과 된 세금 인 이체 세금은 Real을 통해 소득을 창출하는 사람들에게 부담입니다. 사유지. 거기 있습니다.

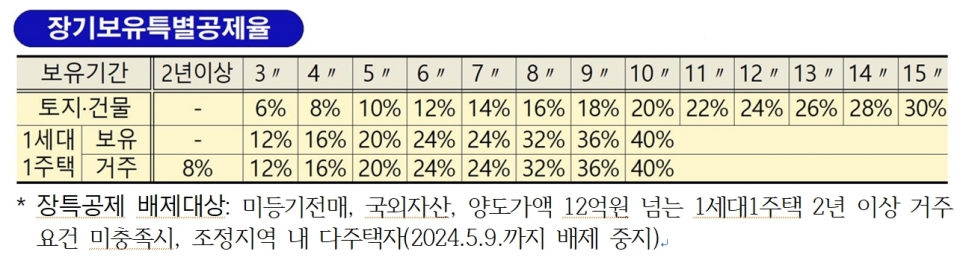

보유 기간에 의한 자본 이득세를 줄이고 우선적 공제 율과 일반 공제 율로 나뉘어 진 시스템입니다. 각 가구가 2 년 이상 한 집에 거주하는 경우 우선 기여율이 적용됩니다. 더 많은 혜택을 저축하고 얻을 수 있습니다. 우선적 인 공제 율이 적용되지 않으면 표준 공제 율이 입력됩니다. 자본 이득 세금의 특별 공제는 거주 기간 및 유지 기간에 따라 계산됩니다. 연간 12%, 연간 4%, 40%, 시작 값은 매년 4%에서 8%로 8%입니다. 6 %이며 매년 2 % 증가하며 30 %의 공제 율입니다.

자본 이득 세금의 장기 보유에 대한 특별 공제 기간의 계산은 연간 단위에서 보존 기간을 초과함에 따라 유리할 수 있습니다. 공제율이 입력되면 12 %에서 14 %로 증가합니다. 기간의 경우, 이체 날짜 및 취득 날짜는 등록 날짜 및 잔액 날짜에 따라 계산되며 취득 날짜는 잔액 프로세스로 정산됩니다. 자본 이득 세금 환급과 같은 신청서를 신청해야합니다. 당사는 회사와 개인 모두에게 신청할 수 있지만 회사 인 경우 회사의 사업 목적의 경우에만 실행 된 경우에만 수행 할 수 있습니다. 이명이어야합니다.

세금 면제를 적용 할 수없는 것들이 있으므로 잘 확인해야합니다. 아니요. 부동산 사용이 변경되면, 보존 기간은 변경 변경 날짜에 따라 계산됩니다. 부동산 자산은 세금 상에 적용 할 수 있으며, 이는 먼저 적용 할 수 있으므로 정보를 확인하십시오. 또한 많은 시스템이 있기 때문에 모든 시스템이 있기 때문에 세금 회계사와 의견을 공유하는 방법입니다.

#자본 소득을 보유하기위한 특정 공제