안녕하세요 어제보다 한걸음 더 열심히 살려고 노력중입니다 (한걸음 더)

이전 글에서 80세, 100세 암보험 진단비용에 대해 설명드렸습니다. 80 대 100 결론 검토

그 이유는 물가상승률과 금리를 고려할 때 “소액(월 1만원~2만원)으로 큰 위험(3천만원)을 헤지하여 소액보험에 가입하는 것”이 효과를 기대할 수 있기 때문이다. 100 보험급여가액의 감소(100세에 수령한 1,000만원은 시가로 약 250만원) 때문이다.

암보험진단비 만기일은 80세 VS 100세, 정답은! ? (라이프플래닛) 안녕하세요. 어제보다 한걸음 나아지는 하루를 살기(한걸음 더) 이전 글에서 추가해야 할 보험에 대해… blog.naver.com

오늘은 “보험 대신 주식으로 위험에 대비해 보시는 건 어떨까요? : 일반암진단비 3천만원1. 한가을씨는 건강에 대해 크게 걱정하지 않지만 가족 형편을 고려해 월 7200원 암진단보험에 가입한 뒤 60세에 은퇴했다.

나만의 만들기(사전 캔버스)

.png?type=w800)

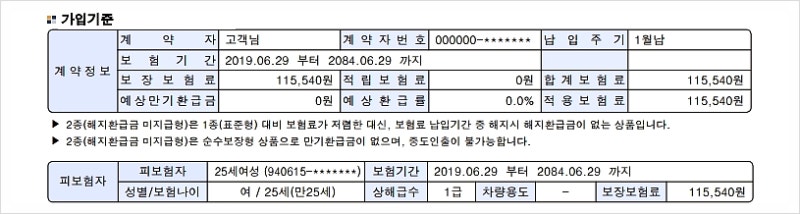

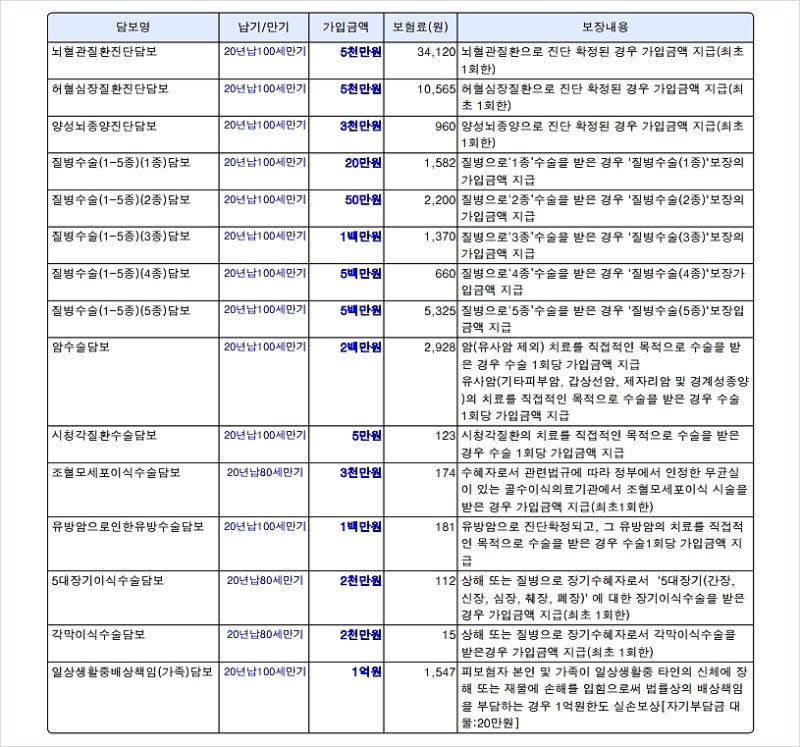

2. 투스텝 씨는 암보험을 알아보고 있는데 100세의 부담이 너무 커서 80세까지 보험을 유지하기로 했습니다3. 세금씨는 100세까지 살 수 있다는 말을 듣고 100세 암보험에 가입했다.월 23,000원만 내고 최대 3,000만 원까지 안심하세요

보장기간이 다르기 때문에 전체 보험료도 다릅니다. 100세 생명보험은 질병에 걸릴 확률이 높아 보험료가 훨씬 비싸다. 30년 보증기간이 70년으로 연장되고 보험료가 748%까지 오른다.

보험 대신 연평균 4%의 수익률로 자신에게 투자했다면?

60세 원금 2,592,000원, 80세 원금 4,997,152원 원금 6,678,000원, 소득 21,251,129원 100세 원금 19,378,800원, 60세 80세 소득 106,363,664원, 누적수익 500만원, 2100만원 암에 걸리면 , 무조건 혜택(3천만원 보장) 100세에 4% 금리로 23,070원을 계속 투자하면 42년 후(세전) 30,110,405원을 모을 수 있습니다.

첨부파일 보험 vs 투자 자가계산기.xlsx 파일 다운로드

* 노란색 기대수익률(4%)과 보험금액을 변경하시면 본인의 필요에 맞게 계산하실 수 있습니다. 이제 100세인데 100세 보험을 들어도 안전하다?

앞으로 42년 동안(73세부터 보험회사 수익) 100세 가입자는 자신이 준 것보다 더 많은 돈을 받게 된다. 그 다음에는 적금이 있으면 더 큰 부분을 보험사에 맡기고 3000만 원만 받는다. 가능성은 매우 희박하지만 100세에 내라고 했으니 받았다면 106,363,664원이 되어야 하는데 보험사에 줬더니 3000만원을 받았습니다. 60세 보험이라면 지급되는 보험금은 매우 적지만, 질병으로 인해 보험금을 받을 확률은 매우 낮습니다. 보험료가 더 비싸기 때문에 늦게 받으면 내돈보다 더 나쁩니다. 좋다 잡히지 않아도 잡히지 않는다. 하나. 보험은 부담이 되지 않습니까? 1년 후, 20년 후, 만기가 되면 병에 걸리면 스스로 치료비를 늘릴 수 있을지 예측해보세요 – 1년이 걸리더라도 우리 가족은 3000만원> 비가입 – 3000만원이면 충분합니다. 만기돼도 필요없다 > 비가입 – 1년이 걸려도 3000만원 모으기 힘들다 > 가입 – 만기가 돼도 3000만원 모으기 어렵다 > 가입 보험에 비유하자면 말 그대로 보험은 보험이 아니라 보험이다. 투자 수단 (돈을 벌기 위해 아프다) . !! 사고가 있어도 우리 가족은 안전사고가 없어도 보험료 납부로 금전적 어려움 없이 스마트한 금융생활을 하고 있습니다~~!! – 긴 글 읽어주셔서 진심으로 감사드립니다 – 도움이 된다면, 마음에 들어 이웃추가를 해주시면 더 좋은 정보를 만드는데 큰 힘이 됩니다!