근로소득 이외에 강연, 블로그 운영 등을 통해 기타 수익을 얻고 있는 분들이 많습니다. 이렇게 발생한 기타소득을 지급받을 때는 세금을 원천징수하고(수익을 지급하는 자가 미리 세금을 공제한다) 나머지 금액을 지급하게 됩니다. 이번 시간에는 ‘기타소득금액’의 의미와 기타소득이 발생할 경우 종합소득세 신고를 어떻게 하는 것이 더 유리한지, 기타소득이 있을 경우 절세팁에 대해 함께 알아보겠습니다.

이렇게 기타소득이 발생한 경우 다른 소득도 함께 있으면 종합소득세 신고를 해야 합니다.기타소득에 따라 종합소득세 신고를 해야 하는 경우는 기타소득금액이 300만원을 넘을 때입니다. 기타소득금액이 300만원 이하인 경우 선택적 분리과세가 가능합니다.

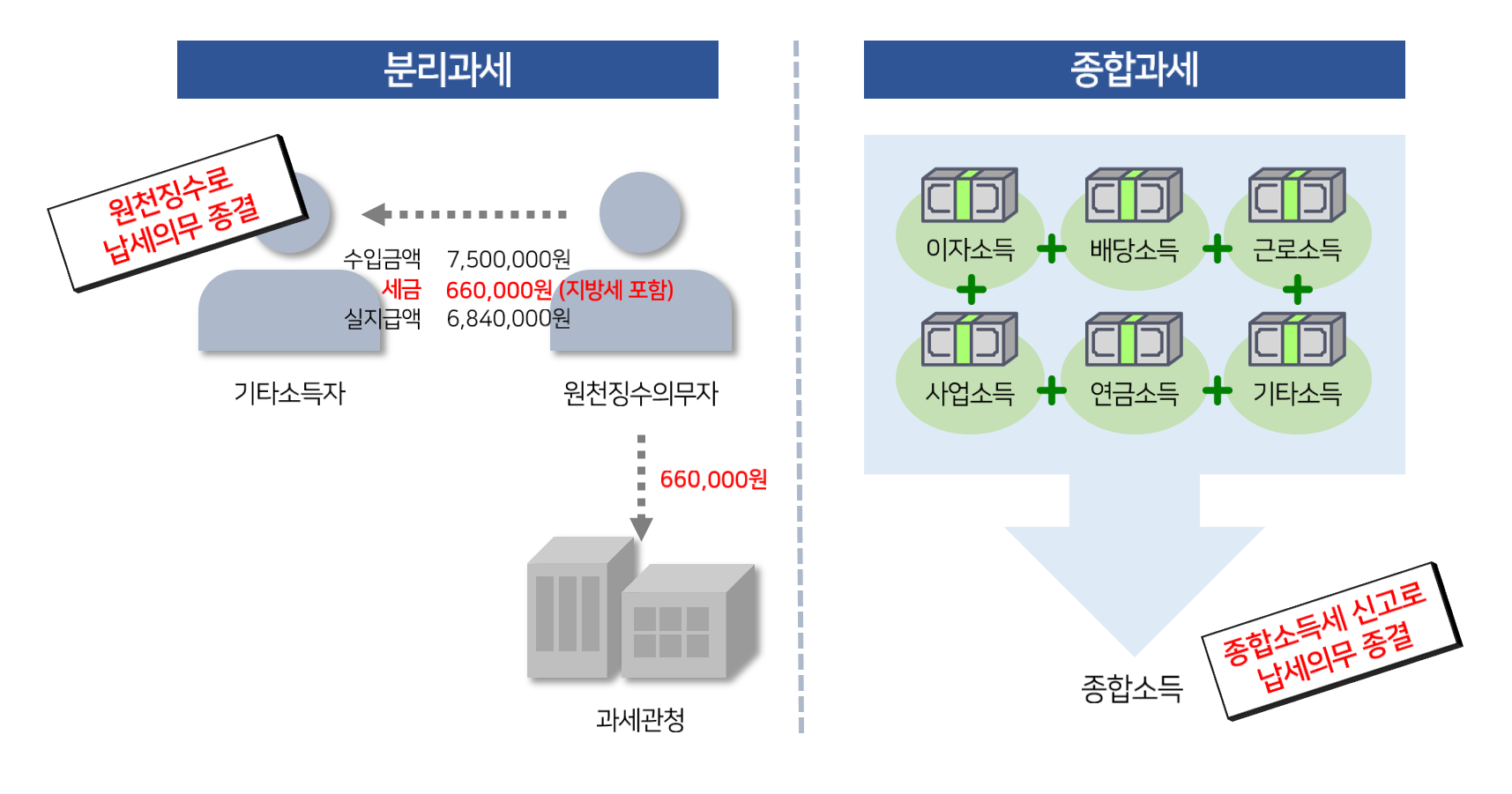

분리과세 특정소득을 분리하여 별도 과세할 것. 여기서는 기타소득금액이 3백만원 이하인 자가 기타소득을 지급받을 때 세금을 *원천징수 납부함으로써 납세의무가 종결되었음을 말합니다.*원천징수 : 소득을 받을 때 세금을 공제하고 받을 것. 종합소득세 신고 기타소득과 다른 종합소득(근로소득 등)과 합산하여 종합소득세 확정신고를 하는 것을 말합니다. 기타소득금액

먼저 ‘기타소득’과 ‘기타소득금액’을 구분해야 합니다.기타소득으로 분류되는 수익이 발생한 경우 ‘기타소득금액’이 얼마냐에 따라 종합소득세 신고 여부가 달라집니다. 일시적 강연료, 원고료 등 기타소득은 기타소득금액이 연간 300만원을 초과하는 경우 무조건 종합소득으로 신고하여야 합니다. 기타소득이 아닌 기타소득금액이 연간 300만원을 초과하여야 하는 것으로 기타소득금액이란 기타소득에서 필요경비를 뺀 금액을 말합니다. *복권 당첨금 등 무조건 분리과세되는 경우 제외

기타소득금액 300만원 초과

아래와 같이 지급된 기타소득을 경비공제율에 따라 계산한 경우 소득금액이 연간 300만원을 초과하는 경우 무조건 종합소득세 신고를 해야 합니다.1. 블로그 수입 연간 총지급액이 400만원인 경우 총지급액-(총지급액×필요경비율) = 기타소득금액 1,000만원-(1,000만원×60%) = 1,000만원의 종합소득으로 신고하여야 한다.2. 블로그 수입 연간 총 지급액이 750만원인 경우 총 지급액×필요경비율) = 기타 소득금액 750만원×750만원으로 신고하여야 한다.* 필요경비공제율이 60% 비용이 인정되는 기타소득의 경우 소득금액이 300만원이 되기 위해서는 지급받은 금액(세전금액)에서 750만원인 기타소득금액 300만원 이하

기타소득금액이 300만원 이하인 경우에는 수입을 받을 때 원천징수한 세금으로 끝낼지(분리과세) 종합소득세 확정신고를 별도로 할지 납세자가 선택할 수 있습니다. 당연히 본인이 유리한 쪽을 선택해서 신고 여부를 결정해야 합니다.

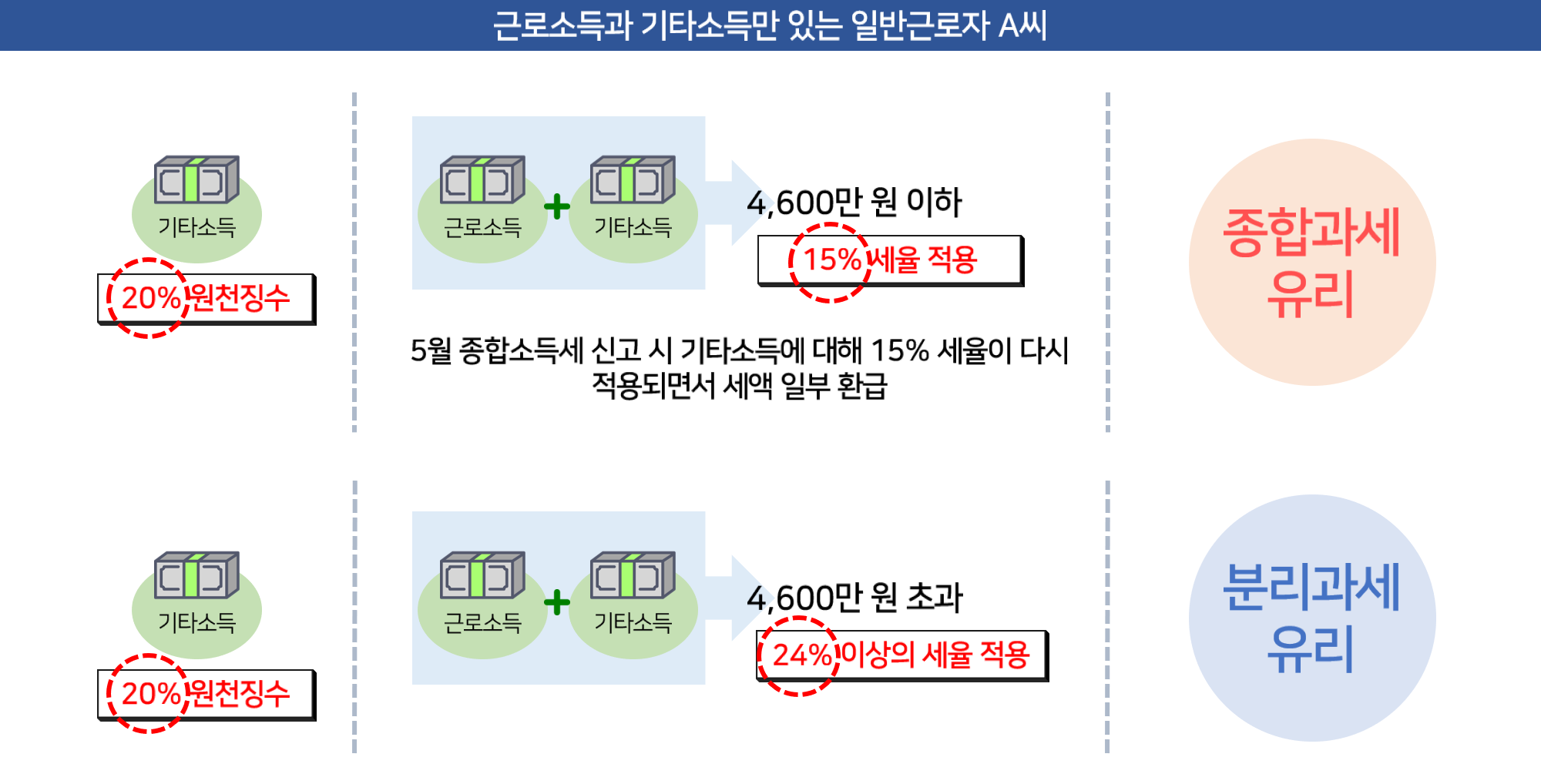

근로소득과 기타소득이 함께 발생한 경우에 기타소득에 대해 분리과세로 종결하는 것이 좋은지, 종합소득세 신고를 하는 것이 좋은지 아래 종합소득세 과세표준세율표와 함께 알아보겠습니다.종합소득세의 세율

종합 소득세(종합 과세)이 유리한 경우 기타 소득 금액이 300만원 이하의 분들 가운데 종합 과세를 하는 게 유리한 경우 과세 표준액이 4600만원 이하의 경우입니다. 이 경우 종합 소득세 확정 신고를 하면 환급이 나옵니다. 왜냐하면 원천 징수 시의 세율은 20% 였지만 종합 소득세 신고를 하면 4600만원 이하의 경우 15%의 세율이 적용되므로 약 5%의 세금을 다시 환급 받기 때문입니다. 이렇게 종합 소득세 신고를 통해서 세금을 절세할 수 있습니다.분리 과세가 유리한 경우 기타 소득 금액이 300만원 이하의 분들 가운데 종합 소득세 신고를 하는 것이 불리한 경우는 과세 표준액이 4600만원을 초과하는 경우입니다. 이 경우 종합 소득세 확정 신고를 하면 오히려 납부가 나올 가능성이 있습니다. 4600만원 초과의 경우 세율이 24%입니다. 원천 징수 세율은 20%였지만 종합 소득세 신고를 하면 오히려 더 높은 세율을 적용하기 때문에 소득세를 더 내야 하는 상황이 발생합니다.신고를 할지 안 할지를 선택할 수 있는데 낭비에 신고하고, 세금 내는 것이 되면 되잖아요?자신의 과세 표준이 얼마인지 확인하는 것이 우선입니다.

심화학습Q.기타소득을지급받을때이미세금을공제해서지급받았고(원천징수)연간기타소득금액이300만원이하라서종합소득세신고를안해도되는데왜다시신고하는지를생각해야할까요?A.최대한간단하게설명해드리겠습니다. 기타소득이 일정금액 이상 발생하면 소득을 지급받을 때 세금을 제하고 나머지 금액을 지급받게 됩니다. 이 경우 세금은 원천징수세율 20%로 차감됩니다. 내 수익에서 세금의 20%를 빼고 나머지 금액을 받는 것입니다. 원천징수 세율은 일반적인 기타 소득의 경우 20%로 정해져 있습니다.(주민세별도)

기타소득이 발생한 경우 20%를 원천징수하여 세금을 납부하였기 때문에 다른 소득을 합산하거나 기타 소득만으로 종합소득 세율이 20%보다 낮게 적용되는 경우라면 종합소득세 신고를 통해 원천징수된 세금을 일부라도 환급받게 됩니다.

위 표와 같이 근로소득이 있는 경우 기타소득과 합산하여 종합소득세 신고를 할 때 나의 근로소득 과세표준이 4600만원 이하면 종합소득세율은 15%를 적용받게 됩니다. 기타소득을 받을 때 세금의 20%를 공제받았는데 종합소득세 신고 시 다시 15%로 수정함으로써 최초 신고된 세율과의 차이 5%를 돌려받게 되는 것입니다.위 표와 같이 근로소득이 있는 경우 기타소득과 합산하여 종합소득세 신고를 할 때 나의 근로소득 과세표준이 4600만원 이하면 종합소득세율은 15%를 적용받게 됩니다. 기타소득을 받을 때 세금의 20%를 공제받았는데 종합소득세 신고 시 다시 15%로 수정함으로써 최초 신고된 세율과의 차이 5%를 돌려받게 되는 것입니다.이상 기타소득금액의 의미와 기타소득이 발생한 경우 종합소득세 신고를 하는 것이 유리한지 분리과세를 하는 것이 유리한지에 대해 알아봤습니다. 미리 알아두면 기타소득금액이 300 이하로 발생한 경우 분리과세 또는 종합과세 중 선택하여 절세할 수 있습니다.